Hoe werkt de startersaftrek?

Ben je onlangs of in de afgelopen drie jaar begonnen als ondernemer? Dan heb jij waarschijnlijk recht op de startersaftrek. Deze aftrekpost is speciaal bedoeld voor startende ondernemers en kan ingezet worden tot drie jaar na de start van je bedrijf. De startersaftrek is in het leven geroepen om mensen te stimuleren een eigen bedrijf te starten.

De startersaftrek in 2020 komt neer op €2.123. Dit bedrag mag je toevoegen aan je zelfstandigenaftrek. Die is op dit moment vastgesteld op €7.030 (dit was eerst meer, maar is in 2019 naar beneden bijgesteld). Deze bedragen mag je allebei aftrekken van je winst. Om in aanmerking te komen voor de startersaftrek, moet je wel eerst in aanmerking komen voor de zelfstandigenaftrek.

Hoewel de regels en voorwaarden voor de startersaftrek zeer concreet zijn, is deze aftrekpost voor veel startende ondernemers onduidelijk. We zullen je daarom hier precies uitleggen hoe de startersaftrek werkt en hoe je hem in kunt zetten.

Voorwaarden voor de startersaftrek

- Je voldoet aan het urencriterium van 1225 uur

Om te beginnen moet je voldoen aan het urencriterium van 1.225 uur. Dit is eigenlijk het belangrijkste criterium voor de zelfstandigenaftrek en het geldt daarom ook automatisch voor de startersaftrek. Dat betekent dat je minstens 1225 uur aan je bedrijf hebt besteed. Het maakt daarbij niet uit of het productieve tijd was of improductieve tijd. Zaken als reistijd en wachten op klanten mag je hierin dus meerekenen. - Je hebt aan het begin van het kalenderjaar nog niet de AOW-leeftijd bereikt.

Wanneer je aan het begin van het kalenderjaar de AOW-leeftijd hebt bereikt kom je helaas niet in aanmerking voor de zelfstandigenaftrek en daarmee ook niet voor de startersaftrek. - Je was in de afgelopen vijf jaar minimaal één jaar geen ondernemer

Je kunt de startersaftrek alleen inzetten als je in de afgelopen vijf jaar voor de belastingdienst minimaal één jaar geen ondernemer bent geweest. - Je hebt nog geen drie keer gebruik gemaakt van deze regeling.

In de eerste vijf jaar van je ondernemerschap mag je de startersaftrek drie keer activeren. Dat betekent dat je goed moet kijken naar hoelang je bedrijf bestaat en naar het aantal keren dat je deze aftrekpost al hebt ingezet.

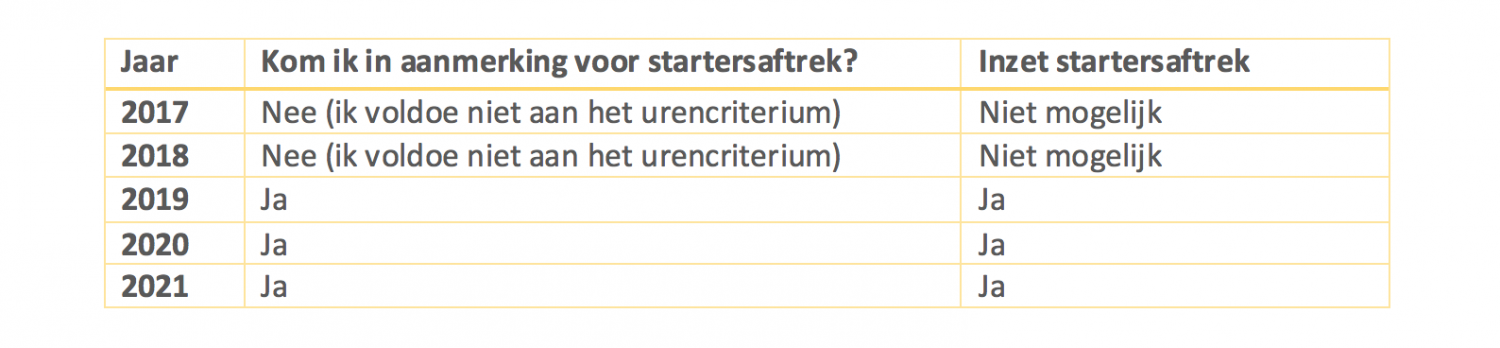

Je moet ten eerste kijken of je in aanmerking komt voor de startersaftrek en hem vervolgens drie keer inzetten. Je hebt daarvoor vijf jaar de tijd. Stel, je richt je bedrijf op in 2017 en voldoet in het eerste twee jaar van je nieuwe onderneming niet aan het urencriterium maar de laatste drie jaar wel, dan moet je de aftrekpost 3x inzetten in de laatste drie jaren.

Let op: zodra je de aftrek in kunt zetten, moet je hem ook inzetten. Je kunt dit alleen overslaan als je niet aan de voorwaarden voldoet.

Rekenvoorbeeld startersaftrek

Welke gevolgen heeft de startersaftrek voor mij?

Dat hangt helemaal af van de winst of verlies die jij als beginnend ondernemer maakt. Als je recht hebt op de zelfstandigenaftrek mag je deze samen met de startersaftrek van je winst of verlies aftrekken. Het zal je dan in ieder geval een belastingvoordeel opleveren.

De invloed van negatieve en positieve winst op je belasting

Wanneer je al in de eerste jaren veel winst maakt, dan zal de startersaftrek die winst drukken. Dit betekent niet dat je geld terugkrijgt, maar wel dat je aan het eind van het jaar minder belasting hoeft te betalen en dat is gunstig.

Wanneer je net bent begonnen en nog maar weinig winst maakt, kan de startersaftrek je belastbare winst zelfs negatief maken. Je hoeft dan helemaal geen belasting te betalen of krijgt zelfs nog wat terug.

Een rekenvoorbeeld:

In 2017 heb je €5.500,- winst gemaakt.

Hier trek je totaal €9.153,- (7.030 + 2.123) vanaf.

Je belastbare winst komt dan uit op €-3.653 (negatief).

(De MKB-winstvrijstelling laten we even buiten beschouwing)

In het bovenstaande rekenvoorbeeld heeft je bedrijf in principe winst gemaakt maar door de aftrekposten wordt dit in je aangifte negatief. Over een bedrag lager dan €0,00 hoef je uiteraard geen cent belasting te betalen en dat is natuurlijk positief.

Negatieve winst na loondienst? Misschien krijg je geld terug!

Wanneer je in een bepaald jaar een overgang maakt van loondienst naar een zelfstandig bestaan, kan het heel goed zijn dat je over het jaar genomen weinig winst maakt. Het bedrag dat dan uit de boekhouding komt rollen is dan waarschijnlijk negatief en werkt dan nog verder door in je aangifte. Als je in 2017 bijvoorbeeld nog ergens in loondienst was, wordt dit bedrag verrekend met de daar ingehouden loonheffing. Dit kan betekenen dat je geld terugkrijgt van de belastingdienst.

Valt er binnen het jaar dat je begon met ondernemen niets te verrekenen met de ingehouden loonheffing van datzelfde jaar? Dan wordt er gekeken naar achterliggende jaren. Zo kan het gebeuren dat je zomaar over eerdere jaren met terugwerkende kracht geld terugkrijgt. Dat is een prettige bijkomstigheid als je in je eerste jaar een bescheiden winst hebt gemaakt. Belangrijk om te weten is bovendien dat die belastingteruggave onbelast is. Je hoeft dat dus niet op te tellen bij de winst.

Je weet nooit hoe het uitpakt

Je weet nu precies aan welke voorwaarden je moet voldoen om in aanmerking te komen voor de startersaftrek en welke gevolgen deze aftrek voor jou als starter kan hebben. Niet alleen de positieve of negatieve winst speelt hierin een rol maar als je in hetzelfde jaar nog in loondienst was, kun je zelfs nog geld terugkrijgen van de belasting. De ‘papieren’ uitkomst van je aangifte kan dus totaal anders kan zijn dan verwacht. Zo kan een negatief resultaat toch nog positief kan uitpakken en kan de aangifte van je nieuwe bedrijf nog invloed hebben op je voorgaande loondienstjaren.